El año pasado se donaron 20.020 viviendas, según el INE. Las donaciones no están exentas de tributar y el impuesto que las regula es el de Sucesiones y Donaciones, que depende de cada Comunidad Autónoma. En caso de recibir la donación de una vivienda, la norma que se aplica es la de la Autonomía donde esté ubicada la casa. Si lo que se dona es dinero en metálico para comprar un piso, la norma que aplica es la de la Autonomía en la que se encuentre la residencia habitual del donatario (donde haya estado más días en los últimos cinco años anteriores a la donación), tal y como recuerda el abogado José María Salcedo, socio del despacho Ático Jurídico.

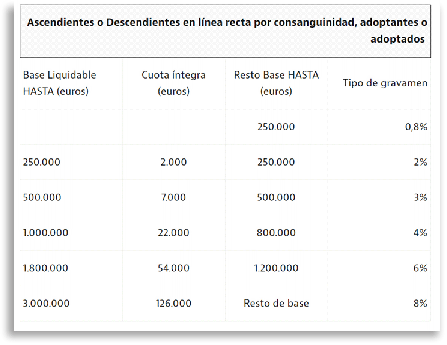

Para calcular lo que toca pagar en impuestos al beneficiario de la donación es esencial conocer la relación de parentesco entre el donante y el donatario, así como el patrimonio preexistente del beneficiario de la donación. Y es que, por ejemplo, en la mayoría de las CC.AA. la donación entre padres e hijos está bonificada o puede beneficiarse de reducciones. De tal manera que cuanto más lejano sea el parentesco, más impuestos habrá que pagar.

Por ejemplo, en la Comunidad de Madrid el Impuesto sobre Sucesiones y Donaciones está bonificado al 99% si la donación de una vivienda es de primer grado de parentesco (padres e hijos, por ejemplo).

Otro impuesto que tendrá que pagar el hijo o familiar “premiado” con un inmueble es el Impuesto sobre plusvalía municipal. Y ello salvo que, según recuerda el abogado de Ático Jurídico, se pueda demostrar que el valor del terreno es ahora inferior al que tenía cuando lo adquirió el donante.

Es un tributo local, con lo que es cada Ayuntamiento el que establece el impuesto aplicable (que se calcula sobre el valor catastral del suelo al que se aplica un coeficiente en función de los años en que el donante ha tenido el piso y posteriormente se aplica un tipo que, en ningún caso, puede ser superior al 30%).

Además, el donatario también tendrá que pagar en el futuro el Impuesto de Bienes Inmuebles (IBI), en su condición de propietario del mismo.

Pero el donante también tendrá que hacer cuentas con el fisco. Éste tendrá que pagar el IRPF, pese a que no ha vendido el piso, sino que se lo ha regalado a un familiar.

En cuanto al IRPF, si de la diferencia entre el valor de adquisición del inmueble y el valor real en el momento de la donación hay una ganancia, ésta tributará en el IRPF del donante al os tipos del 19%-23%, en función del importe del beneficio obtenido.

Pero si se genera una pérdida (porque el valor real actual del piso es inferior al valor de adquisición), entonces esta pérdida no se podrá incluir en el IRPF. No obstante, José María Salcedo recuerda que el TEAR de Valencia ha considerado que dichas pérdidas sí podrían incluirse en la declaración de IRPF, y compensarse con las ganancias obtenidas en el ejercicio, y en los cuatro siguientes.

En la Comunidad Valenciana

No hay bonificación en cuota, sino una reducción en la base imponible entre padres e hijos y entre abuelos y nietos, si el padre o la madre ha fallecido antes de la donación. Si se dona una vivienda de 250.000 euros, se aplica una reducción de 100.000 euros, con lo que la base imponible sería de 150.000 euros y sobre este importe se aplica el impuesto de donaciones. Si la vivienda o el dinero que se dona son inferiores a 100.000 euros no se paga el impuesto de Donaciones. Este límite de 100.000 euros es acumulativo en el plazo de 5 años.

En caso de que los descendientes sean menores de 21 años la reducción en la base imponible es de 100.000 euros, más 8.000 euros por cada año que falte para cumplir los 21 años (con una reducción máxima de 156.000 euros).

Eso sí, hay que cumplir los siguientes requisitos:

· Que el donatario tenga un patrimonio previo a la donación de hasta 600.000 euros. · Que la donación se efectúe en documento público (o se formalice de este modo dentro del plazo de declaración). · Que, cuando los bienes donados consistan en metálico, se justifique en el documento público la procedencia de los bienes que el donante transmite y los medios efectivos en virtud de los cuales se produzca la entrega de lo donado. · Que la entrega de los importes dinerarios se realice mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito.

En caso de que el donatario sea discapacitado, la reducción puede ser de 120.000 euros o de 240.000 euros si el grado de minusvalía es igual o superior al 65%, y con discapacidad psíquica, con un grado de minusvalía igual o superior al 33%.

Además, hay una nueva reducción del 95%, hasta 60.000 euros, sobre donaciones en metálico a favor de mujeres víctimas de violencia de género con la finalidad de comprar una vivienda habitual situada en la Comunidad Valenciana.

Otros requisitos:

· Deberá adquirirse la vivienda en los 12 meses siguientes a la donación. En caso de haber varias donaciones, el plazo se computará desde la fecha de la primera donación. La reducción no se aplicará a donaciones de dinero posteriores a la compra de la vivienda, salvo en los supuestos de adquisición con precio aplazado o financiación ajena, siempre que se acredite que el importe del dinero donado se ha destinado en el mismo plazo de un año al pago del precio pendiente o a la cancelación total o parcial del crédito. · El donatario no podrá ser titular de otra vivienda, salvo que sea la que compartía con la persona agresora. · La donación deberá formalizarse en escritura pública en la que se exprese la voluntad de que el dinero donado se destine a la adquisición de la vivienda o, en su caso, al pago del precio pendiente o a la cancelación total o parcial del crédito.

Fuente: https://www.idealista.com/