Cubren entre el 60% y el 80% del precio del inmueble a un interés inferior al 1,5%, incluyendo bonificaciones

La llegada del buen tiempo y el fin del estado de alarma están impulsando el interés por comprar una segunda residencia. En la mayoría de los casos, los demandantes necesitan financiación bancaria para poder adquirir un inmueble donde pasar fines de semana y vacaciones, y ya sea en la playa o en zonas de interior, o bien como inversión.

Y la buena noticia es que actualmente hay varias hipotecas fijas en el mercado que permiten financiar entre el 60% y el 80% de la operación a un tipo de interés inferior al 1,5%, siempre y cuando se apliquen bonificaciones, por ejemplo, domiciliar la nómina, contratar el seguro de hogar o abrir un plan de pensiones. En líneas generales, la banca aplica comisiones por cancelar el préstamo de forma anticipada y permite firmar hipotecas a 25 o 30 años. Repasamos las condiciones de las hipotecas fijas más competitiva para comprar una segunda vivienda de la mano del comparador de idealista/hipotecas:

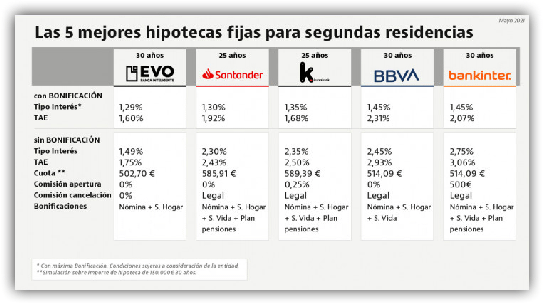

Hipoteca fija Evo Banco a 30 años

El préstamo que ofrece el tipo de interés más bajo del momento es el de Evo Banco, que puede contratarse a un plazo de hasta 30 años. El tipo de interés de esta hipoteca se sitúa en el 1,29% (1,6% TAE), lo que se traduce en una cuota mensual de unos 502 euros al mes para un importe de unos 150.000 euros.

Pero estas condiciones solo se obtienen con bonificaciones; es decir, si el cliente está dispuesto a domiciliar la nómina en la entidad y a contratar el seguro de hogar. En caso contrario, el tipo de interés escala hasta el 1,49% (1,75% TAE), por lo que sigue siendo muy completitivo.

Entre las ventajas de esta hipoteca está que no tiene comisión de apertura y que tampoco penaliza las amortizaciones anticipadas, ya sean cancelaciones parciales o totales. Ahora bien, también hay que tener en cuenta que con este préstamo se puede financiar en torno al 60% del precio de compra del inmueble, menos que con otros de la competencia, y que la entidad aplica criterios restrictivos a la hora de formalizar operaciones.

Hipoteca fija Santander a 25 años

Otro de los mejores préstamos para financiar la compra de una segunda residencia es el de tipo fijo de Santander. Se puede contratar a un plazo máximo de 25 años y tiene un tipo de interés del 1,3% (1,92% TAE), lo que se traduce en una cuota cercana a 586 euros para un importe solicitado de 150.000 euros.

Para poder conseguir estos números, el consumidor debe aplicarse unas bonificaciones; entre ellas, domiciliar la nómina, contratar los seguros de hogar y de vida, y abrirse un plan de pensiones. Si no está dispuesto a cumplir ninguno de esos criterios, el interés sube un punto, hasta quedarse en el 2,3% (2,43% TAE).

Independientemente de lo que decida, la entidad no establece comisión por la apertura de la hipoteca, aunque sí penaliza la cancelación anticipada. En concreto, la comisión es del 2% del importe reembolsado si el pago se produce en los primeros 10 años de vida del préstamo, y baja hasta el 1,5% a partir de ese momento.

Para compensarlo, Santander se muestra flexible con los clientes a la hora de negociar y establecer las bonificaciones y permite financiar hasta el 70% del precio de compra del inmueble.

Hipoteca fija Kutxabank a 25 años

La entidad vasca también tiene un préstamo fijo para la compra de una segunda residencia. En este caso, el tipo de interés se sitúa en el 1,35% (1,68% TAE), lo que supone pagar mensualmente unos 589 euros para un importe de 150.000 euros y para un plazo de 25 años.

Para conseguir estas condiciones es necesario que el cliente se aplique bonificaciones y tiene varias para elegir: domiciliar la nómina, contratar el seguro de hogar, de vida…, e incluso abrir un plan de pensiones. Una de las ventajas del préstamo de Kutxabank es la flexibilidad a la hora de contratar productos y que permite financiar hasta el 80% del precio del inmueble. Es la cifra más alta del ranking.

No obstante, hay que tener en cuenta que, en ausencia de bonificaciones, el tipo de interés escala hasta el 2,35% (2,5% TAE), que aplica una comisión por la apertura del préstamo del 0,25% y que también penaliza la amortización anticipada, ya sea total o parcial. Si el pago se produce durante los primeros 10 años de vida de la hipoteca la comisión es del 2% del capital cancelado, mientras que a partir de ese momento baja hasta el 1,5%.

Hipoteca fija BBVA a 30 años

La hipoteca fija de BBVA a 30 años es otra de las mejores alternativas que hay actualmente para comprar una segunda residencia. En su caso, el tipo de interés se sitúa en el 1,45% (2,31% TAE), lo que supone pagar una cuota mensual de unos 514 euros para un importe de 150.000 euros.

Para ello, el cliente debe domiciliar su nómina en la entidad, así como contratar los seguros de hogar y de vida, ya que sin esas bonificaciones el interés sube un punto, hasta quedarse en el 2,45% (2,93% TAE).

Al margen de lo que decida, este préstamo establece comisión por la cancelación anticipada, ya sea parcial o total. La penalización que debe afrontar el consumidor es la máxima que marca la ley: esto es, un 2% del capital reembolsado si el pago se realiza en los primeros 10 años de vida de la hipoteca y un 1,5% a partir de ese momento. La buena noticia es que BBVA libra al cliente de pagar por la apertura de la hipoteca y que está dispuesto a financiar hasta el 70% del precio del inmueble, más que otros competidores.

Hipoteca fija Bankinter a 30 años

Bankinter cierra el ranking de los bancos que ofrecen los préstamos más competitivos del mercado para adquirir una segunda vivienda gracias a su hipoteca fija a 30 años. Con un tipo de interés del 1,45% (2,07% TAE), el cliente tendría que pagar al mes unos 514 euros para un importe solicitado de 150.000 euros. Es la misma cantidad que en el caso de BBVA.

Sin embargo, para lograr estas condiciones es necesario aplicarse más bonificaciones: además de domiciliar los ingresos y contratar los seguros de hogar y vida, Bankinter también exige la apertura de un plan de pensiones para conceder a los clientes las condiciones descritas. En caso contrario, el tipo de interés escala hasta el 2,75% (3,06% TAE).

A ello se suma que establece comisión por abrir la hipoteca (un pago mínimo de 500 euros) y que también penaliza el pago anticipado. Si el cliente amortiza capital de forma parcial o total durante los primeros 10 años, la comisión es del 2% sobre el importe amortizado, mientras que baja al 1,5% si el pago se realiza a partir de ese momento.

Otro de los inconvenientes de este préstamo es que solo permite financiar hasta el 60% del precio del inmueble, aunque entre sus principales ventajas están que el cliente puede beneficiarse de las ventajas de la cuenta nómina de la entidad. Se trata de una cuenta 100% online que remunera con un 5% TAE el primer año y un 2% durante el segundo, con un saldo máximo a remunerar de 5.000 euros.